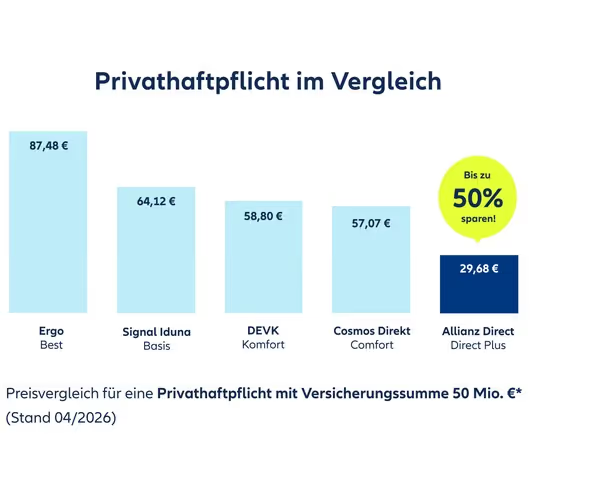

Bei Allianz Direct bis zu 50% sparen? Das zeigt unser Preisvergleich der Privathaftpflicht-Tarife mit ausgewählten Anbietern. (Stand 04/2026)

Nur bis 19.07.: Privathaftpflicht abschließen & 15 € Amazon-Gutschein sichern¹

Schließe jetzt die Privathaftpflicht zum günstigen Direct-Preis ab & erhalte einen Amazon-Gutschein im Wert von 15 €.¹

SEHR GUT (1,0)

Laut Stiftung Warentest (Veröffentlicht am 30.12.2025). Private Haftpflichtversicherung im Tarif Direct Plus.

Was ist eine private Haftpflichtversicherung?

Umfassender Schutz im Alltag: Die Privathaftpflicht schützt dich vor den finanziellen Folgen von Personen-, Sach- und Vermögensschäden aus dem täglichen Leben, die du als Privatperson unbeabsichtigt bei anderen verursachst.

Umfassender Schutz im Alltag: Die Privathaftpflicht schützt dich vor den finanziellen Folgen von Personen-, Sach- und Vermögensschäden aus dem täglichen Leben, die du als Privatperson unbeabsichtigt bei anderen verursachst.- Weltweiter Schutz zum günstigen Preis: Für nur wenige Euro im Monat bietet die Privathaftpflicht weltweiten Schutz und bewahrt dich im Ernstfall vor hohen finanziellen Belastungen.

Bis zu 50% mit der Allianz Direct Privathaftpflicht sparen*

Was deckt die Privathaftpflicht von Allianz Direct ab?

Leistung

Personen-, Sach-, und Vermögensschäden

Abwehr unberechtigter Forderungen

Schäden durch nicht deliktsfähige Personen

Schutz bei Mietsachschäden

Forderungsausfalldeckung

Gebrauch von Fahrzeugen ohne Versicherungspflicht

Internetnutzung

Gefälligkeitsschäden

Schlüsselverlust

Schäden an geliehenen und gemieteten Sachen

Praktika und Kinderpflege

Drohnen (max. 5 kg)

Private Haftpflicht Direct

bis 20 Mio. €

Private Haftpflicht Direct Plus

bis 50 Mio. €

Wie Kunden uns erleben

Günstigster Preis

Mit wenigen Klicks bereits ans Ziel gelangt. Ich bin zufrieden.

Super schneller Service

Super schneller Service. Gerne wieder...!!!

Preis Leistung top

Sehr gute Raten im Vergleich mit anderen Anbietern.

Für wen ist eine private Haftpflichtversicherung sinnvoll?

Eine private Haftpflichtversicherung kann für jede Person sinnvoll sein. Denn egal, ob du arbeitest oder studierst, Single bist oder eine Familie hast: Kleine Unachtsamkeiten im Alltag können weitreichende finanzielle Folgen haben. Fordern andere Schadensersatz von dir, springt deine private Haftpflichtversicherung ein und übernimmt im Ernstfall Kosten in Millionenhöhe.

Familien

Beim Toben auf der Terrasse trifft der Ball deines fünfjährigen Kindes die Gartenskulptur eurer Nachbarn. Die Keramikfigur kippt um und zerbricht. Zum Glück hast du eine Allianz Direct Privathaftpflicht für dich und deine Familie abgeschlossen. Damit sind alle Personen versichert, die in deinem Haushalt leben und dort als Erstwohnsitz gemeldet sind – auch dein Kind, das noch nicht für Schäden haftbar gemacht werden kann. Deine Privathaftpflicht Direct oder Direct Plus bezahlt die Schadensansprüche der Nachbarn.

Mieterinnen und Mieter in einer Mietwohnung

Du wohnst zur Miete in einem frisch sanierten Einzimmerapartment mit hochwertig ausgestattetem Badezimmer. Beim Zähneputzen fällt dir aus Versehen ein schwerer Zahnputzbecher ins Waschbecken. Dadurch entsteht ein Sprung in der Keramikoberfläche und das Becken ist nicht mehr nutzbar. Es muss ausgetauscht werden. Deine Allianz Direct Privathaftpflicht Direct oder Direct Plus leistet Schadensersatz für den Mietsachschaden. Abgedeckt sein können Kosten für:

- Anschaffung des neuen Waschbeckens

- Lieferung und Montage des neuen Waschbeckens im Badezimmer

- Ausbau und Entsorgung des beschädigten Waschbeckens

Singles

Als Single bist du oft bei Freunden zu Besuch – zum Beispiel, um zusammen zu kochen. Bei einem gemeinsamen Abend lässt du aus Unachtsamkeit eine Glaskaraffe auf den Küchenboden deiner Bekannten fallen. Die Karaffe zerspringt und beschädigt eine Fliese. Mit deiner Allianz Direct Privathaftpflicht Direct oder Direct Plus in der Single-Variante erhältst du den Schadensersatz aus dem Haftpflichtfall ersetzt. Dazu können Kosten zählen für:

- Ersatz der Glaskaraffe

- Reparatur oder Austausch der Küchenfliese

Katzenhalterinnen und -halter

Deine Wohnungskatze ist normalerweise ein verschmuster Stubentiger, reagiert auf fremde Personen teilweise aber unberechenbar. Als eine Kollegin zu Besuch bei dir ist, beschädigt der Vierbeiner mit seinen Krallen ihre Lederschuhe und ihren Kaschmirpullover. Die Allianz Privathaftpflicht Direct oder Direct Plus versichert dich als Tierhalterin bzw. Tierhalter gegen Ansprüche aus dem Haftpflichtfall. Darunter können zum Beispiel Kosten für Reparatur oder Neubeschaffung der beschädigten Kleidung deiner Kollegin fallen.

Info: Versichert sind Haftpflichtschäden durch Haustiere wie Katzen, Kaninchen oder Vögel. Hundehalterinnen und -halter brauchen eine spezielle Hundehalterhaftpflicht. Die Privathaftpflicht Direct oder Direct Plus deckt nur Haftpflichtansprüche aus dem gelegentlichen Betreuen und Ausführen fremder Hunde ab.

Skifahrerinnen und Skifahrer in Italien

Im Winter fährst du regelmäßig Ski, dieses Jahr soll es erstmals auf eine italienische Piste gehen. Wer in Italien oder Südtirol Ski oder Snowboard fahren will, muss seit 1. Januar 2022 eine private Haftpflichtversicherung abgeschlossen haben. Weil du eine Privathaftpflicht Direct oder Direct Plus hast, bist du für den Ernstfall rundum abgesichert: Über die private Haftpflichtversicherung sind Ansprüche aus Schäden oder Verletzungen abgedeckt, die du unabsichtlich bei anderen Ski- oder Snowboardfahrern verursachst.

Bist du für einen Skiunfall verantwortlich, bei dem sich ein anderer Wintersportler schwer verletzt, sind zum Beispiel Schadensersatzforderungen abgedeckt für:

- Medizinische Behandlungen und Folgekosten (z. B. Notfalltransport ins Krankenhaus, Klinikaufenthalt, Reha-Kosten)

- Schmerzensgeld

- Verdienstausfall der verletzten Person

- Beschädigtes oder zerstörtes Ski- oder Snowboard-Equipment

Drohnenbesitzerinnen und -besitzer

Du kaufst dir eine neue Drohne. Weil du das Fluggerät hobbymäßig nutzt, brauchst du dafür nicht unbedingt eine spezielle Drohnenversicherung. Stattdessen schließt du die Privathaftpflicht Direct Plus ab. Damit sind Haftpflichtschäden abgesichert, die du mit deiner Drohne bis fünf Kilogramm Startgewicht bei anderen verursachst. Die private Haftpflicht mit Drohnenschutz springt zum Beispiel ein, wenn deine Drohne abstürzt und fremdes Eigentum beschädigt oder jemanden verletzt. Versichert sind Schadensersatzkosten für:

- Reparatur oder Ersatz beschädigter Gegenstände (z. B. Delle in Autodach)

- Eventuell Schmerzensgeld oder Verdienstausfall, falls die Drohne jemanden verletzt

Babysitterinnen und Babysitter

Um während deiner Ausbildung etwas Geld dazuzuverdienen, passt du am Wochenende ab und zu auf die Nachbarskinder auf. Als du die Kids in der Nachbarwohnung betreust, stößt du versehentlich gegen die Wohnzimmerkommode. Eine antike Vase fällt herunter und zerbricht. Über deine Privathaftpflicht Direct Plus bist du zum Glück auch während deiner Tätigkeit als Babysitterin bzw. Babysitter versichert. Allianz Direct begleicht begründete Schadensersatzansprüche gegen dich. Dazu können zum Beispiel Kosten für Reparatur oder Ersatz der Vase gehören.

Wann zahlt die private Haftpflichtversicherung und wann nicht?

In diesen Beispielfällen zahlt sie:

Gefälligkeitsschäden: Du hilfst Freunden ohne Bezahlung beim Umzug und lässt versehentlich einen Karton mit teuren Weingläsern fallen.

Gefälligkeitsschäden: Du hilfst Freunden ohne Bezahlung beim Umzug und lässt versehentlich einen Karton mit teuren Weingläsern fallen.- Sach- und Vermögensschäden: Du lässt versehentlich den Laptop einer Freundin herunterfallen, die Unternehmensberaterin ist. Auf dem Gerät waren Daten, die sie beruflich dringend gebraucht hätte. Sie verliert dadurch einen wichtigen Kunden und viele Tausend Euro Umsatz.

- Elektronischer Datenaustausch: Ohne dein Wissen verschickst du in einer privaten E-Mail eine Malware an mehrere Bekannte, die Defekte an deren Hardware (z. B. Laptop, Smartphone) verursacht.

- Mietsachschäden: Du lässt aus Versehen einen schweren Gegenstand im Flur deiner Mietwohnung fallen. Das Ergebnis: ein Loch im Holzparkett.

- Verlust von Schlüsseln (versichert in Direct Plus): Dir geht aus Versehen der Ersatzschlüssel zur Wohnung eines Nachbarn verloren, der deswegen den Austausch der Schließanlage in eurem Wohnhaus bezahlen muss.

In diesen Beispielfällen zahlt die Privathaftpflicht nicht:

Vorsätzlich verursachte Schäden: Die Versicherung zahlt nicht bei Schäden, die du vorsätzlich verursacht hast.

Vorsätzlich verursachte Schäden: Die Versicherung zahlt nicht bei Schäden, die du vorsätzlich verursacht hast.- Schäden durch Straftaten: Schäden im Zusammenhang mit von dir begangenen vorsätzlichen Straftaten sind nicht abgedeckt.

- Schäden zwischen mitversicherten Personen: Ansprüche wegen Schäden untereinander, wie Verletzungen deines Partners, sind ausgeschlossen.

- Übertragung von Krankheiten: Schäden durch die Übertragung einer Krankheit werden nicht übernommen.

- Berufliche Tätigkeit: Schäden während deiner beruflichen Tätigkeit sind nicht versichert, außer bei anerkannten Tätigkeiten wie Kinder-Tagespflege oder Babysitting, wenn du die Allianz Direct Privathaftpflicht Direct Plus hast.

Alle Versicherungsbedingungen

Du kannst dir die Versicherungsbedingungen für die Privathaftpflicht als PDF herunterladen.

Häufige Fragen zur Privathaftpflicht

Ist eine private Haftpflichtversicherung verpflichtend?

Nein, in Deutschland ist eine private Haftpflichtversicherung keine Pflichtversicherung. Die Privathaftpflicht gilt aber als wichtige Versicherung für alle Privatpersonen. Denn: Wer bei anderen einen Schaden verursacht, ist gesetzlich verpflichtet, dafür geradezustehen – wenn nötig, mit seinem gesamten Vermögen. Auf diese Verpflichtung bezieht sich der Wortbestandteil „Pflicht“ bei der privaten Haftpflichtversicherung. Mit der Pflicht, sich mit einer Privathaftpflicht zu versichern, hat das nichts zu tun.

Bin ich als Eigentümer eines Hauses oder einer Wohnung versichert?

Ja, sofern sich deine Immobilie in Deutschland befindet und du selbst darin wohnst. Als Vermieter bist du versichert, wenn du eine Eigentumswohnung, eine Einliegerwohnung oder einzelne Zimmer vermietest. Zu den versicherten Immobilien gehören auch unbebaute Grundstücke bis 1.000 qm.

Austausch der Schließanlage – ist dies mitversichert?

Verlierst du einen fremden Schlüssel und muss deswegen die Schließanlage ausgetauscht werden, bist du über deine Allianz Direct Privathaftpflicht Direct Plus versichert. Voraussetzung ist, dass du den Schlüssel rechtmäßig in deinem Gewahrsam hast und ihn für private oder berufliche Zwecke gebrauchst.

Sind Haustiere in der Privaten Haftpflichtversicherung mitversichert?

Haustiere wie Katzen, Vögel oder Kaninchen sind in der privaten Haftpflichtversicherung mitversichert. Das gilt auch für Bienen und exotische Tiere, deren Haltung in Deutschland erlaubt ist (z. B. Skorpione, Schlangen). Für Hunde (auch Blindenhunde) und Pferde brauchst du eine gesonderte Tierhalterhaftpflichtversicherung.

Bin ich versichert, wenn ich mein Haus oder meine Wohnung umbaue oder renoviere?

Ja. Bei Allianz Direct ist deine Haftpflicht als Bauherr bei Umbauten und Renovierungen deiner Immobilie(n) versichert. Das gilt nicht für andere Haftpflichtansprüche aus deiner Eigenschaft als Bauherr.

Benötigen Studenten/innen eine Private Haftpflichtversicherung?

Eine private Haftpflichtversicherung kann auch für Studenten und Studentinnen sinnvoll sein. Aber: Während des Studiums sind junge Erwachsene oft noch über die Familienhaftpflicht ihrer Eltern mitversichert. Der Haftpflichtschutz greift auch dann, wenn die Kinder für Erstausbildung bzw. Erststudium ausgezogen sind.

Ist die Privathaftpflicht steuerlich absetzbar?

Die private Haftpflichtversicherung ist vollständig steuerlich absetzbar. Es handelt sich um eine persönliche Vorsorgeaufwendung. Diese sind bis zu einem Betrag von 1.900 Euro bei Angestellten und 2.800 Euro bei Selbstständigen steuerlich absetzbar.

Informative Artikel

Unsere Ratgeber beantworten deine Fragen

Weitere Allianz Direct Versicherungen

Sichere dir bis zu 50 € Prämie

Empfiehl die Versicherungen der Allianz Direct deinen Freunden, Bekannten oder deiner Familie. Für jede erfolgreiche Empfehlung erhältst du bis zu 50 € Prämie.

*Berechnungsgrundlage

Hinweis:

Mögliche Beitragsersparnis im Preisvergleich von Allianz Direct mit ausgewählten Anbietern. Vergleiche berechnet für die angegebenen Privathaftpflichttarife (Check24-Beitragsrechner), mit Versicherungsschutz bis zu 50 Mio. Euro je Schaden.

Angaben zu Versicherungsnehmer/in:

PLZ: 10315 Berlin | Geburtsdatum: 10.09.1964 | Familienstand: Single | Öffentlicher Dienst: Nein | Tag der Berechnung: 27.04.2026

**Ab-Preis Privathaftpflicht

Berechnungsgrundlage Ab-Preis Privathaftpflichtversicherung:

Familienstand: Single | Geburtsdatum: 10.01.1971 | PLZ: 10315 | Wohnort: Berlin | Selbstbeteiligung: 300 € | Zahlweise: Jährlich | Tarif: Direct | Tag der Berechnung: 16.06.2026¹Teilnahmebedingungen Aktion „15 € Amazon-Gutschein für Abschluss einer privaten Haftpflichtversicherung zur Fußball-Weltmeisterschaft 2026“

Detaillierte Informationen zu unserer Aktion „15 € Amazon-Gutschein für Abschluss einer privaten Haftpflichtversicherung zur Fußball-Weltmeisterschaft 2026“ bis zum 19.07.2026 findest du in unseren Teilnahmebedingungen:

Teilnahmebedingungen für die Gutscheinaktion „15 € Amazon-Gutschein für Abschluss einer privaten Haftpflichtversicherung zur Fußball-Weltmeisterschaft 2026“